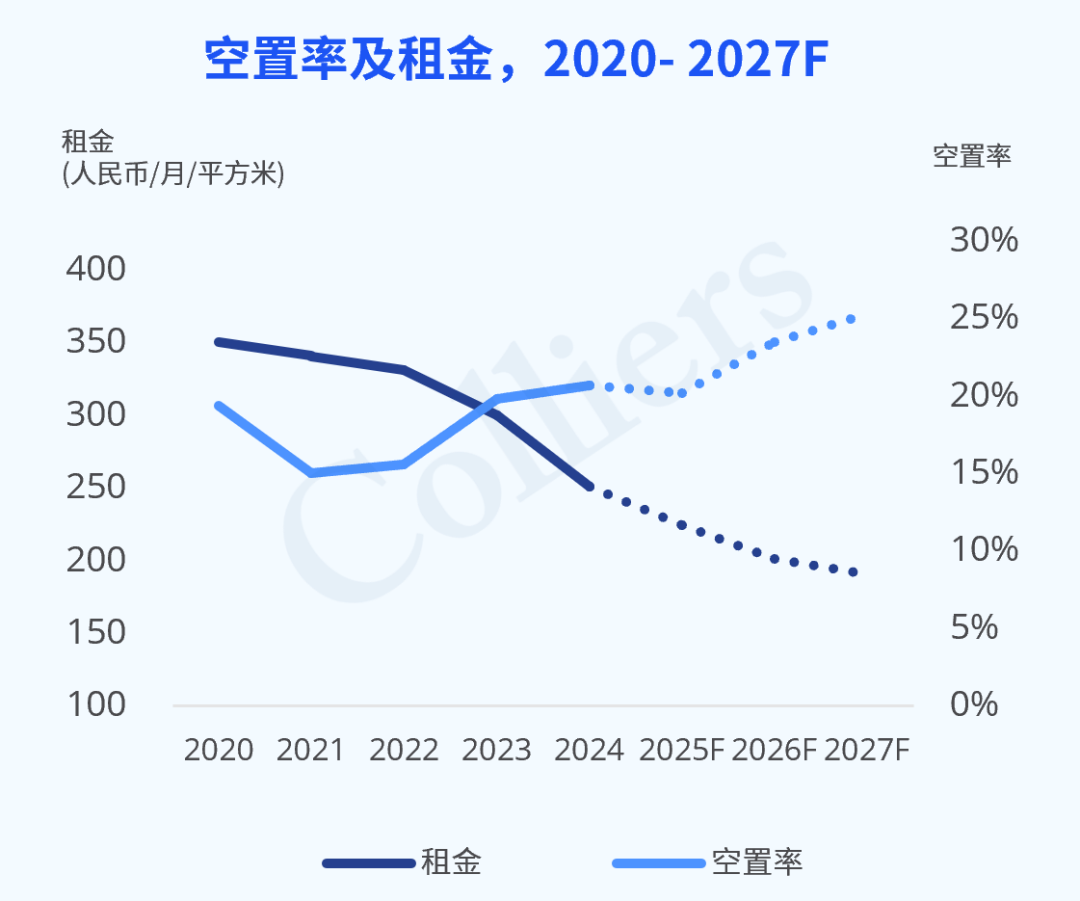

2025年第二季度,北京甲级写字楼延续一季度“总量去化、区域分化”的态势。空置率连续七个季度稳定在20%左右的水平,市场正处于新增供需动态平衡阶段。净有效租金降幅进一步收窄,为近三季度最小租金降幅。

01

市场空置率维持稳定

租金降幅收窄

2025年二季度,北京甲级写字楼净吸纳量达到3.2万平方米,连续八个季度实现去化。下半年市场依旧会受到企业办公空间集约化整合叠加自有物业回迁潮的影响,预计全年净吸纳量将会同比收窄。

2025年二季度,北京甲级写字楼市场共有一个新项目——中海金融中心T1和T4入市。新增供应和市场需求实现供需动态平衡,空置率稳定在20.2%,同比微降0.4个百分点。租金依旧呈下降趋势,环比降幅持续收窄,为近三个季度最小租金降幅。

02

市场需求呈现

“西进东稳”态势

今年上半年,北京甲级写字楼市场需求一直呈现“西进东稳”态势,新增需求高度集中于产业能级跃升的中关村、丽泽及金融街三大战略西轴。

分子市场租金和空置率表现情况

注释:市场租金为平均净有效租金

单位:元/月/平方米

其中,金融街依然是北京市场的压舱石,空置率维持在全市最低的11.7%。丽泽商务区上半年累计去化5.3万平方米,空置率进一步下降至21.5%。中关村市场作为高新企业空间扩张的主要子市场,上半年净吸纳量突破6万平米,连续四个季度累计去化总量接近16万平方米,创有历史记录以来的最快速度。

03

市场预估

2025年恰逢未来三年新增供应低谷,下半年预计还有一个新项目进入北京甲级写字楼市场。供应侧压力的降低为北京甲级写字楼市场空置率持续下行创造了有利条件,但需求侧的不稳定性仍是核心挑战。若下半年市场需求未出现明显回升,预计年末空置率还将稳定在20%左右高位水平。

在当前高空置率与需求疲软的双重压力下,短期内北京甲级写字楼市场租金下行的趋势将难以逆转。因此,预计未来三年北京甲级写字楼市场租金仍将处于下降通道中。

04

总结与建议

在科技创新驱动的新周期,我们将看到更多企业选择从低效资产向优质资产转移,同时北京甲级写字楼市场也会迎来残酷的出清周期,双周期共振将驱动优质企业资源向头部项目快速集聚。

伴随租金深度调整释放价格弹性,叠加轨道交通网络突破地理桎梏,企业在维持租赁成本预算不变或降低的前提下,亦可实现区域选择半径的大幅扩张,可触达的优质项目数量翻倍,选址自由权出现革命性跃迁。对资产持有方而言,新周期决胜法则已然明晰:在双周期叠加变局中,唯有高效锁定优质产业锚点,方能抢占战略制高点。

北京甲级写字楼市场正通过“产业升级→供需再平衡→价值重塑”的螺旋演进线下股票配资,完成存量时代的涅槃重生。

嘉正网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯